石英玻璃為何是半導(dǎo)體材料國(guó)產(chǎn)化替代戰(zhàn)場(chǎng)重要一環(huán)?

半導(dǎo)體材料作為產(chǎn)業(yè)重要一環(huán),在國(guó)產(chǎn)代浪潮之下也在加快前行。

據(jù)國(guó)際半導(dǎo)體產(chǎn)業(yè)協(xié)會(huì)最近發(fā)布,2019年晶圓制造材料的銷售額為328億美元,半導(dǎo)體封裝材料的銷售額為192億美元。其中,中國(guó)大陸 2019 年半導(dǎo)體材料營(yíng)收達(dá) 88.6 億美元,同比增長(zhǎng) 1.9%,也是全球*出現(xiàn)增長(zhǎng)的材料市場(chǎng)。

在眾多材料中,石英玻璃的關(guān)注度不斷提升。據(jù)樂(lè)晴智庫(kù)報(bào)道,全球石英玻璃市場(chǎng)中半導(dǎo)體行業(yè)占比*(45.36%),光伏(23.76%)、光通訊行業(yè)(16.20%)緊隨其后。石英玻璃作為發(fā)展電子信息科技產(chǎn)業(yè)的基礎(chǔ),將長(zhǎng)期受益于下游*領(lǐng)域高速發(fā)展?fàn)恳袌?chǎng)規(guī)模加速擴(kuò)張。

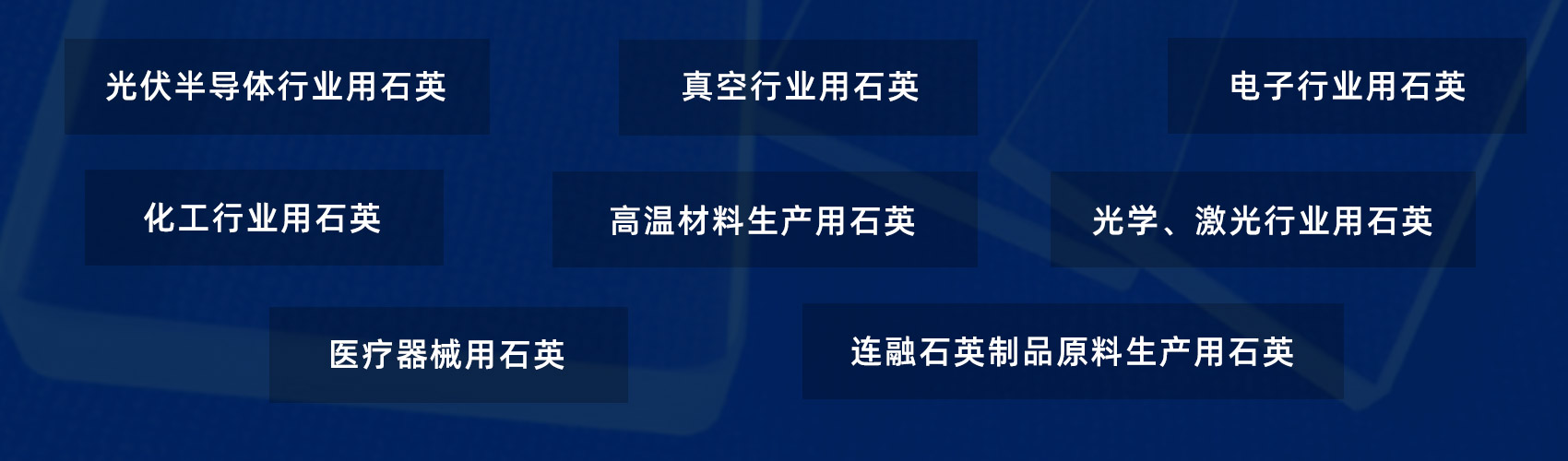

在半導(dǎo)體產(chǎn)業(yè)中,高純、無(wú)污染、耐高溫的石英玻璃材料及制品是必不可少的輔材。目前半導(dǎo)體用石英主要分為半導(dǎo)體器件、半導(dǎo)體石英基板和半導(dǎo)體石英材料市場(chǎng)規(guī)模占比分別為41%、31%和28%。根據(jù)中國(guó)產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù),2018年全球半導(dǎo)體用石英市場(chǎng)需求為206億元,2014-2018年CAGR為7.28%。

從目前來(lái)看,全球*石英玻璃市場(chǎng)尤其是其中的半導(dǎo)體、光通訊、光學(xué)等高新技術(shù)領(lǐng)域的石英玻璃市場(chǎng),美國(guó)、日本、德國(guó)等國(guó)占據(jù)明顯的優(yōu)勢(shì)競(jìng)爭(zhēng)地位,賀利氏、邁圖、東曹、尤尼明、昆希等企業(yè)占據(jù)主導(dǎo)。

而隨著國(guó)內(nèi)石英制品行業(yè)正從能源密集型行業(yè)向技術(shù)密集型、資金密集型方向轉(zhuǎn)變,業(yè)已涌現(xiàn)出菲利華、石英股份、億仕達(dá)、凱德石英等一批*石英企業(yè)。

2020 年在5G、物聯(lián)網(wǎng)等熱點(diǎn)技術(shù)與應(yīng)用推動(dòng)下,國(guó)內(nèi)半導(dǎo)體材料需求有望進(jìn)一步增長(zhǎng)。而且大基金二期已完成募資,預(yù)計(jì)三月底可開(kāi)始實(shí)質(zhì)投資,特別是將加大對(duì)國(guó)產(chǎn)半導(dǎo)體材料的投入力度,新一輪的資本介入也將加快半導(dǎo)體材料國(guó)產(chǎn)替代進(jìn)度,石英玻璃等半導(dǎo)體重要原材料將隨之迎來(lái)新的發(fā)展機(jī)遇。

石英冶具")

驗(yàn)儀器 各種分析儀器石英件")

石英管內(nèi)徑5um")

")